Revue de presse : les prévisions immobilières pour 2024

10 minutes de lecture

Charlotte Koning 👩💻

Charlotte Koning 👩💻

Vous vous demandez si 2024 réservera autant de défis que 2023 en immobilier ? Découvrez notre revue de presse pour comprendre les prévisions d'experts et divers acteurs du secteur.

Face à un contexte inflationniste qui a inévitablement dégradé le pouvoir d’achat des Français et à la hausse des taux impactant le marché immobilier, le fossé entre les coûts et la réalité économique des ménages s'est accentué.

La flambée des prix de l’immobilier au cours des dernières années a rendu l'accession à la propriété hors de portée pour de nombreux acquéreurs potentiels en 2023, les prix atteignant des sommets dans de nombreuses régions.

Afin de mieux appréhender les prévisions pour 2024, émanant d'experts, de notaires, d'économistes et de professionnels de l'immobilier, il est important de comprendre les transformations majeures ayant caractérisé le marché immobilier au cours de l'année écoulée.

Marché de l'immobilier : retour sur 2023

2023 restera dans les mémoires comme une année de profond changement, transformant un marché autrefois dominé par les vendeurs en un marché où les acheteurs ont le dernier mot. De nombreux propriétaires se retrouvent avec des biens qui peinent à trouver preneur. Dans un contexte où l'offre dépasse la demande, ce sont les acquéreurs qui dictent les règles, contraignant les propriétaires à ajuster leurs prix.

D'autres tendances majeures ont également secoué le marché immobilier en France. Retournons sur les faits marquants de cette année 👇

1. Diminution des transactions immobilières

L'immobilier ancien a enregistré une chute significative du volume des transactions immobilières, se situant entre 850.000 et 890.000 ventes en fin d'année, soit une baisse comprise entre -21% et -25% par rapport à l'année précédente.

Ce niveau est proche de celui de l’année 2016, une année au cours de laquelle nous avions dépassé les 1,1 million de ventes de logements anciens.

À noter que cette tendance n'est pas uniforme dans toutes les régions.

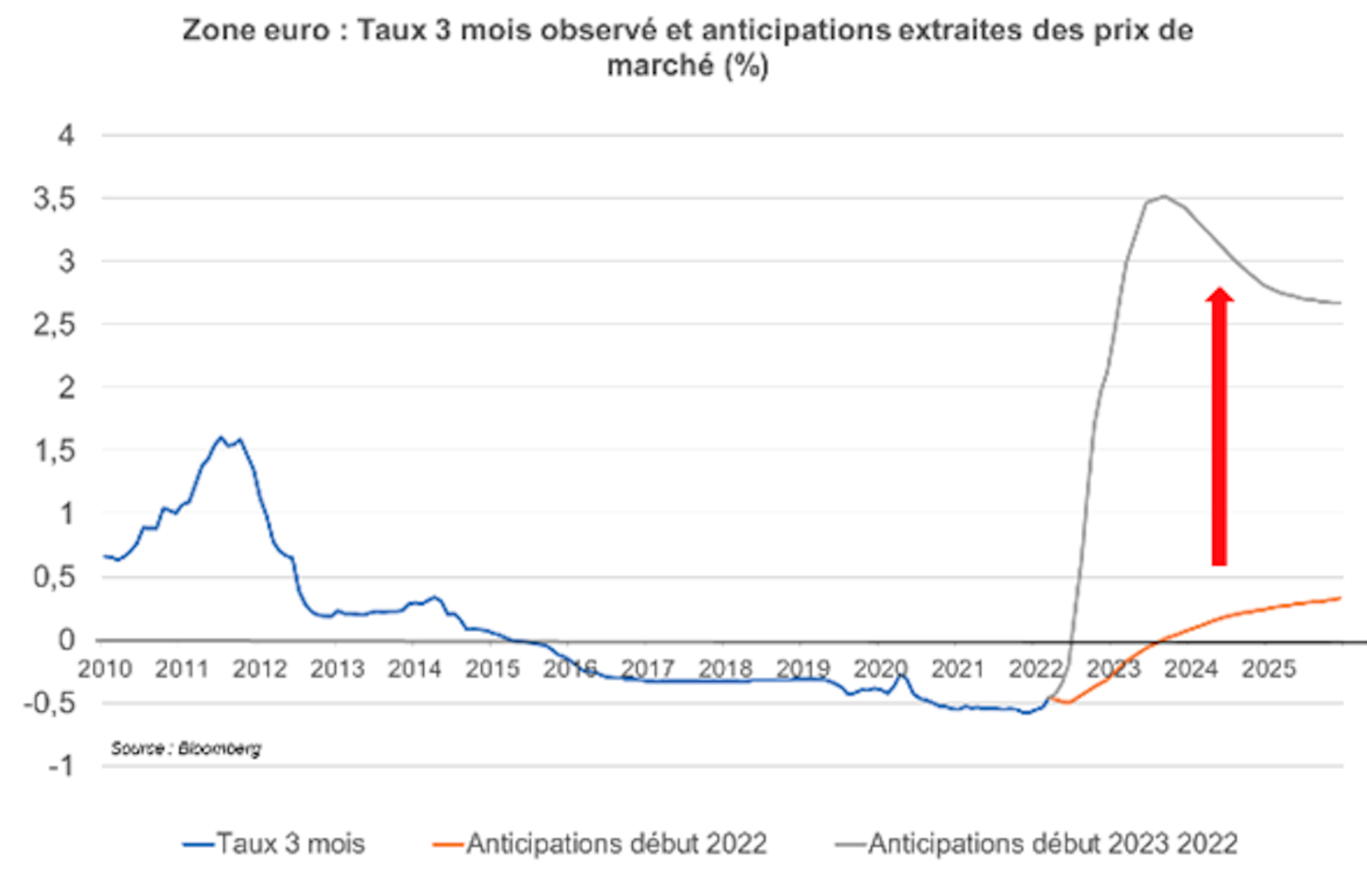

2. Augmentation des taux d'intérêts

Les taux d'intérêt exceptionnellement bas observés au cours des dernières années sont désormais en train de remonter, revenant à des niveaux plus conformes à la norme. Cette remontée des taux a débutée en 2022, coordonnée avec la reprise de l'inflation, elle-même en partie influencée par le déclenchement de la guerre en Ukraine.

En parallèle, les demandes de prêt sont de plus en plus rejetées, avec une baisse significative de 40,3% du nombre de prêts accordés en un an. Cette augmentation des coûts a entraîné une contraction d'au moins 20% du pouvoir d'achat immobilier.

Source : Caisse des dépôts

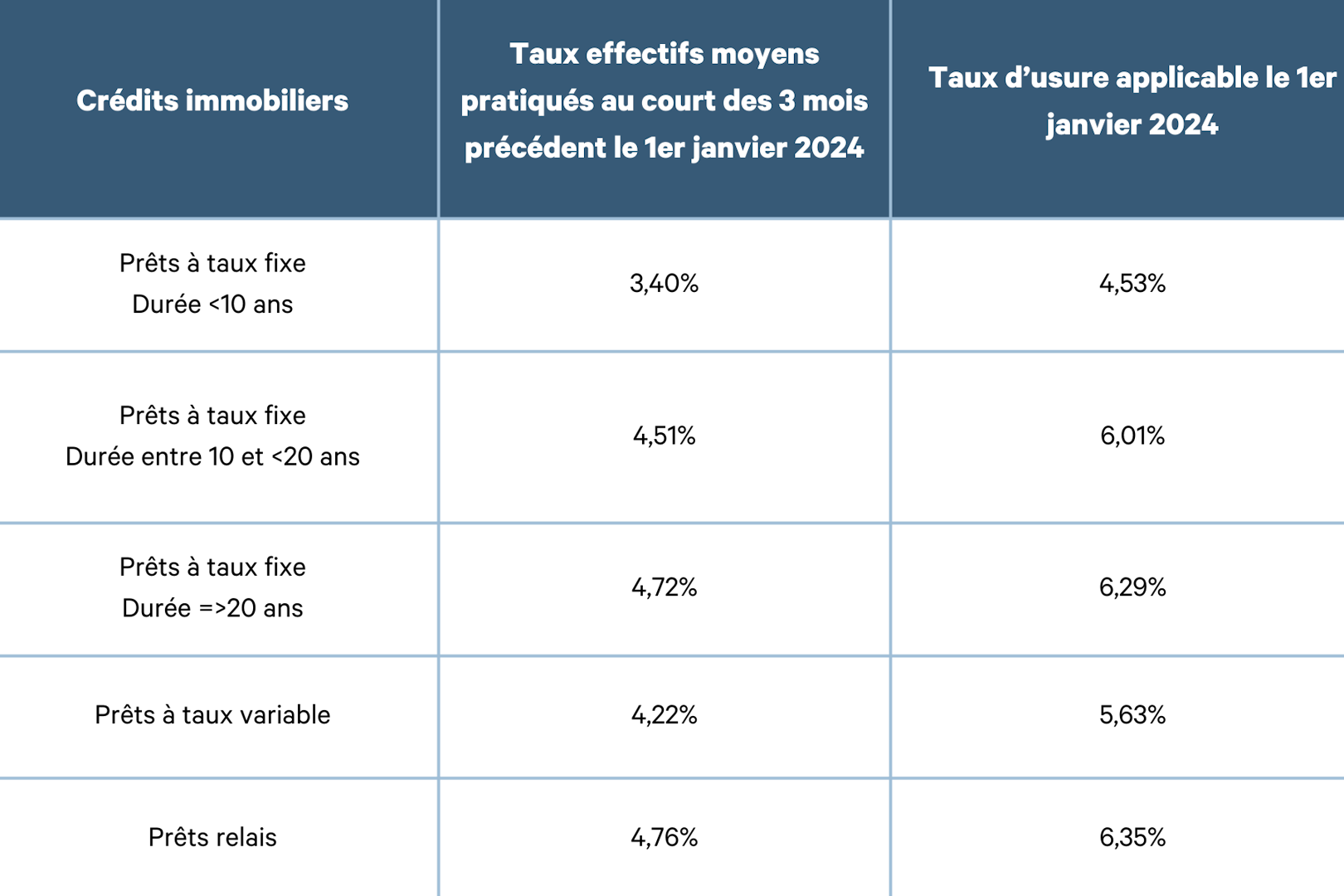

3. La réforme du système de taux d'usure en 2023

Parmi les décisions gouvernementales de cette année, une mesure recommandée par la Banque de France s'est révélée efficace : la mensualisation du taux d'usure*, passant d'une fréquence trimestrielle à une mensualité de février à décembre. Cette initiative a offert aux banques une marge de manœuvre pour fixer les taux de crédit immobilier, facilitant ainsi le retour de l'activité dans ce secteur.

Le taux d’usure de décembre 2023 était de 6,11%. Il est une hausse par rapport à septembre 2023 et au trimestre précédent. Ce taux signifie que les établissements bancaires ne pourront pas légalement proposer un taux de crédit immobilier supérieur à 6,11% sur un crédit à 20 ans ou plus.

Face à la crise immobilière, le gouvernement a réagi avec des mesures telles que l'assouplissement du PTZ, susceptible d'impacter 6 millions de Français.

*🔑 Calculé par la Banque de France, le taux d'usure est un indicateur financier qui représente le seuil maximal du taux d'intérêt qu'une banque peut appliquer lors de l'octroi d'un prêt. Il vise à protéger les emprunteurs en évitant que les taux d'intérêt ne deviennent excessivement élevés, ce qui pourrait compromettre leur capacité de remboursement.

4. Exclusion des ménages solvables à l'accès au crédit

Les normes HCSF (Haut Conseil de stabilité financière), initialement présentées comme des recommandations, ont pris effet en janvier 2022. Leur objectif est d'éviter une dérive potentielle des durées de prêt et des taux d'effort (remboursements mensuels et intérêts par rapport au revenu disponible), susceptible de fragiliser le modèle de financement immobilier français.

Ces normes plafonnent le taux d’endettement à 35% des revenus nets et limitent à 25 ans la durée de remboursement. Bien que ces règles strictes excluent certains ménages financièrement stables de l'accès au crédit, le HCSF prévoit une marge de flexibilité. Ainsi, 20% des nouveaux prêts peuvent déroger à ces règles strictes, favorisant en premier lieu les primo-accédants.

Les banques disposent donc d'une marge de 6% au total pour augmenter leur offre de crédit. Bien que cela puisse sembler limité, ces ajustements témoignent des efforts en cours pour rendre le modèle de financement français plus adaptable.

5. Baisse insuffisante des prix immobiliers par rapport aux taux d’emprunts

La baisse des prix immobiliers, avec une moyenne de 1% sur l'ensemble de la France métropolitaine depuis 2023, s'avère insuffisante par rapport à la contraction inférieure à 4% initialement prévue pour cette année, visant à compenser la perte de pouvoir d'achat immobilier. Cette moyenne met en évidence les disparités inévitables à travers le territoire, résultant de la forte hétérogénéité du marché en termes de localisation et de types de biens.

🏢 Concernant les appartements anciens, une baisse des prix de vente, estimée à 2% en moyenne sur l'ensemble de la France métropolitaine, devrait encore atteindre 3,5% d'ici fin janvier. Cette baisse est encore plus nette en Île-de-France atteignant -5,3% et de -1% en province au troisième trimestre 2023, selon les chiffres des notaires.

🏠 Les notaires ont également observé une baisse de -1,6% sur un an sur l'indice des prix des maisons anciennes en France métropolitaine, avec des nuances entre l'Île-de-France (-2,6%) et la Province (-0,7%).

Bien que les prix connaissent une légère baisse, elle n'est pas suffisante pour rendre les biens immobiliers plus abordables, surtout avec l'augmentation des frais liés à l’emprunt. Cette situation conduit à une hausse de la demande de locations, créant des tensions sur le marché locatif des grandes villes, en particulier dans les zones estudiantines où l'offre est nettement inférieure à la demande.

De plus, les ménages se tournent davantage vers les passoires thermiques classés par un DPE F ou G. Les notaires ont observé une part de 18% des ventes de biens énergivores entre le septembre 2022 et septembre 2023.

6. Baisse de l'offre sur le marché locatif

Au cours de la dernière année, l’offre des logements locatifs a enregistré une baisse de 18% en un an, tandis que les loyers ont connu une augmentation de 3,2%. Cette orientation touche de nombreuses communes, mais les grandes métropoles sont particulièrement affectées, avec une diminution de leur stock de logements à louer de -23,2% en un an.

Plusieurs facteurs expliquent cette situation :

La hausse des taux d'intérêt qui complique l'accès à la propriété pour de nombreux locataires, en particulier dans les villes où la demande de location est élevée et donc un marché locatif tendu.

Le calendrier du DPE et l'interdiction de louer des logements énergivores aggravent la crise. Certains propriétaires se voient dans l'impossibilité de louer leurs biens et sont contraints de les vendre, créant une pression supplémentaire sur le marché. Près de 140 000 logements classés G sont concernés par ces restrictions selon le gouvernement.

L'émergence des offres locatives sur des plateformes comme Airbnb a détourné une partie des biens disponibles du marché locatif traditionnel.

Les réglementations sur l'encadrement des loyers et taxes foncières dans certaines grandes villes de France ont dissuadé certains propriétaires d'investir dans des logements locatifs, contribuant ainsi à une diminution de l'offre sur le marché de la location.

Ce déséquilibre entre une offre plus faible et une demande croissante alimente une hausse des loyers. En effet, les loyers ont augmenté en moyenne de 3,2% au cours de l'année dernière dans les 10 plus grandes villes de France, comparé à une hausse de + 1,8% l’année précédente (2022).

7. Découragement de l'investissement immobilier dans le neuf

La réduction des incitations fiscales et les obstacles à la construction de nouveaux logements ont découragé l’investissement dans l’immobilier. Les promoteurs estiment une baisse des ventes de 50% en 2023, malgré une hausse de +6% des prix du neuf.

Le coût élevé de main d’oeuvre et des matériaux (+27%) a pour conséquence des chantiers à l’arrêt et un risque que cela se poursuive pour 2024. Si ces constructions ne repartent pas, l'immobilier en subira les conséquences par ricochet un peu plus tard.

Prévisions du marché immobilier pour 2024

Le marché immobilier de 2024 est un marché globalement en faveur des secundo accédants (ceux qui achètent leur deuxième maison ou plus) car ils sont plus susceptibles d’être actifs sur le marché. Les primo-accédants pourraient avoir des difficultés à y entrer pour les raisons précédemment évoquées.

Voyons quelles sont les prédictions des professionnels et experts de l'immobilier recueillies dans différents médias 👇

1. Baisse du volume de transactions

Le volume des transactions immobilières est attendu en baisse (environ 800 000 ventes d’ici à septembre 2024), selon Meilleurs Agents. Un recul de 10% des transactions est également anticipé pour 2024. Cependant, l’offre de biens immobiliers proposés à la vente va continuer d’augmenter, en raison de la demande limitée.

2. Possible stabilisation des taux d'emprunts

En décembre, la BCE a décidé de maintenir ses taux d'intérêt inchangés pour le deuxième mois consécutif, suggérant ainsi qu'elle ne souhaite plus durcir les conditions de financement. Les banques semblent être plus souples, ce qui signifie qu'elles sont plus ouvertes à prêter de l'argent pour financer des projets immobiliers.

Et, selon l'Observatoire Crédit Logement-CSA et MeilleursAgents, le taux moyen pour les emprunts sur 20 ans devrait se stabiliser autour de 4%. Mais la correction sera lente. Cela ne sera pas suffisant pour améliorer considérablement la capacité d'achat des français, surtout parce que les prix des logements n'ont pas suffisamment diminué en 2023.

Bien que la probabilité de voir les taux d'intérêt baisser dans les mois à venir soit élevée, ils devraient demeurer de façon durable au-dessus des moyennes observées au cours des dernières années.

3. Retour à le révision trimestrielle du taux d'usure

Depuis le 1er janvier 2024, le taux d'usure pour les prêts immobiliers d'une durée de 20 ans et plus est fixé à 6,29%, selon la confirmation de la Banque de France. Il a été décidé que la révision de ces taux se ferait trimestriellement dès le début de la nouvelle année afin d'aider les banques à mieux gérer l'augmentation des taux.

À cette même date, les taux d'usure pour les crédits immobiliers ont été établis comme suit :

4,53% pour les prêts à taux fixe d'une durée inférieure à 10 ans.

6,01% pour les prêts à taux fixe d'une durée de 10 à 20 ans.

Cette hausse représente un nouveau seuil important. Il est essentiel de souligner que les prêts à taux fixe d'une durée supérieure à 20 ans sont les plus fréquemment choisis par ceux qui envisagent l'achat d'un bien immobilier.

L'augmentation des taux d'usure apporte ainsi un véritable regain d'élan aux dossiers en attente.

4. Tendance à la baisse des prix immobiliers

Une baisse moyenne prévue dans les alentours de 4%. En 2023, certains vendeurs qui ont refusé de baisser leurs prix, même au risque de ne pas vendre leur bien, se retrouvent sous pression financière pour concrétiser d'autres projets. Dans cette situation, ils sont plus enclins à négocier, particulièrement lorsqu'il s'agit de se débarrasser de biens immobiliers énergivores qui ne répondent plus aux normes environnementales.

Selon les notaires, la proportion de logements énergivores (F et G) dans les ventes est passée de 11% à 18% entre le deuxième trimestre 2021 et 2023. Ils sont maintenant 15% moins chers que les propriétés bien isolées, ce qui compense la hausse des coûts liés à l'emprunt. Certains acquéreurs peuvent obtenir des remises de taux en investissant dans ces biens et en réalisant des travaux de rénovation énergétique.

Restons informés

Le marché immobilier reste une énigme, mais notre engagement envers vous demeure constant. Nous nous adaptons aux fluctuations du marché, réagissons à vos préoccupations et vous offrons le meilleur service possible.

Malgré les défis, l'immobilier reste un investissement attractif et nous sommes là pour vous accompagner dans votre projet.

Besoin de conseils ou d'accompagnement pour votre projet immobilier ? N'hésitez pas à poser toutes vos questions à un agent près de chez vous ! 👇

Posez-nous vos questionsRejoignez-nous également sur LinkedIn et Facebook pour suivre l'actualité immobilière en temps réel. 🕵️

Découvrir nos conseils et actualités sur LinkedInSuivre l'actualité sur FacebookEnsemble, repensons l'immobilier. 🦋